Таким образом, инвесторы могут использовать коэффициент Сортино для сравнения разных инвестиционных стратегий и выбора наиболее подходящей с учетом своих инвестиционных целей и предпочтений по риску. Управляющие активами используют коэффициент Сортино для сравнения эффективности различных взаимных фондов и ETF. Это помогает инвесторам выбрать фонды с лучшим соотношением доходности к риску падения, особенно важно для консервативных портфелей. В отличие от стандартного отклонения, которое учитывает как движение вверх, так и вниз, риск снижения фокусируется исключительно на отрицательной доходности. Сосредоточив внимание на риске снижения, коэффициент Сортино обеспечивает более точную оценку риска для инвесторов, которые в первую очередь озабочены защитой своего капитала от потерь.

Для расчета используют данные о доходности открытых и интервальных фондов за three года. Sortino Ratio исключает колебания стоимости портфеля в благоприятные периоды и позволяет детально оценить профиль инвестиций. Несомненно, выбор паевого фонда зависит не только от коэффициентов, но и stp брокер от личных целей инвестора.

Управляющие Компании Фондов Всё Про Ук Бпиф И Etf

Он помогает им оценить, насколько хорошо их стратегии управляют риском убытков за короткие периоды. При использовании коэффициента Сортино важно помнить, что он сосредоточен на риске снижения, что означает, что он касается того, насколько хорошо инвестиция работает в трудные времена. Поэтому, если вы рассматриваете этот коэффициент, не гонитесь только за высокой доходностью — учитывайте, какой риск вы берете на себя, когда дела идут плохо.

Использование Коэффициентов Шарпа И Сортино При Оценке Эффективности Управления Паевым Инвестиционным Фондом

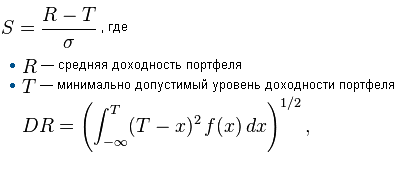

Калькулятор автоматически интерпретирует результаты и дает рекомендации по принятию инвестиционных решений на основе полученного значения коэффициента. Коэффициент Сортино — широко используемый показатель в финансах для оценки эффективности инвестиций с поправкой на риск. Он уделяет особое внимание риску снижения, который относится к https://www.xcritical.com/ потенциальным потерям или отрицательной доходности. Коэффициент Сортино позволяет инвесторам сравнивать различные инвестиции на основе их доходности с поправкой на риск.

Эта доходность может варьироваться в зависимости от ваших ожиданий, рыночной ситуации или других факторов, что делает результаты несколько относительными и требующими осмысленного анализа. В мире инвестиций правильная оценка рисков – это ключ к успешному управлению портфелем. Один из инструментов, который коэффициент сортино помогает в этом – это коэффициент Сортино. Он стал особенно популярным среди аналитиков и инвесторов, стремящихся получить более детальное и справедливое представление о результативности своих вложений. Наконец, подсчитайте отклонения от MAR, используя собранные данные о реальной доходности.

- И, наконец, стандартное отклонение с обратной стороны – это сумма отрицательных колебаний стоимости актива за определенный период времени.

- Следующий шаг — определить минимально приемлемую доходность (MAR, minimum acceptable return).

- Не существует фиксированного порога для определения хорошего коэффициента Сортино.

- Это особенно актуально для инвесторов, которые больше озабочены сохранением капитала и минимизацией потерь, а не максимизацией прибыли.

- Кроме того, его часто используют в фондовых стратегиях, где важно отслеживать именно те колебания, продуктивность которых идет вразрез с финансовыми целями инвестора.

- Если вы сравниваете фонды, изучение их коэффициентов Сортино может дать вам представление о том, какие из них могут лучше справляться с рыночными падениями, что поможет вам принимать более обоснованные решения.

Все расчеты выполняются локально в браузере без передачи финансовых данных на сервер, обеспечивая конфиденциальность ваших инвестиционных стратегий и расчетов. Введите доходность безрискового актива (государственные облигации, депозиты в крупных банках). Обычно используется ставка по ОФЗ или ключевая ставка ЦБ РФ. Хотя оба они волатильны, риск падения BTC выше из-за его спекулятивного характера.

Это похоже на финансовый микроскоп, который приближает коварные долины вашего инвестиционного пути. Дело в том, что большинство инвесторов больше беспокоит возможность потерь, чем колебания доходности в стороны её повышения. Поэтому Коэффициент Сортино фокусируется на риске потерь, предоставляя более детальное представление о потенциальных рисках инвестиций. Знаете ли вы, что коэффициент бета может стать ключом к пониманию устойчивости ваших инвестиций в условиях рыночной волатильности? В этой статье мы разберёмся, как правильно рассчитывать этот показатель и использовать его для принятия обоснованных инвестиционных решений.

Если вы сравниваете фонды, изучение их коэффициентов Сортино может дать вам представление о том, какие из них могут лучше справляться с рыночными падениями, что поможет вам принимать более обоснованные решения. Коэффициент Сортино появился как альтернатива более известному коэффициенту Шарпа. Основная идея заключалась в том, чтобы улучшить способ оценки инвестиционного риска, исключив «хорошую» волатильность — ту, что связана с доходностью выше ожидаемой.